Pesadilla del seguro de automóvil: después del accidente, el paciente hospitalizado vuelve a chocar contra una factura de 700.000 dólares por una cirugía de columna

La mayoría de las personas no saben que el seguro de automóvil, no el seguro de salud, se activa primero después de un accidente para cubrir las facturas médicas. Eso puede crear enormes minas terrestres financieras para los pacientes.

La vida de Mark Gottlieb cambió en un instante cuando otro conductor chocó contra su automóvil, dañando cuatro vértebras en la parte superior de la columna y rompiendo seis dientes.

En los meses posteriores al accidente de enero de 2019, Gottlieb, de 59 años, consultor de marketing en Little Ferry, Nueva Jersey, se coronó los dientes y, para el dolor de cuello debilitante, probó inyecciones, atención quiropráctica y fisioterapia. Todos los tratamientos estaban cubiertos por su seguro de automóvil de Geico.

Como en otros 12 estados, la ley de Nueva Jersey requiere que los conductores compren cobertura de protección contra lesiones personales, o PIP, para pagar los gastos médicos. Gottlieb tenía el máximo: 250.000 dólares.

Desafortunadamente, el dolor de Gottlieb persistió.

Nada funcionaba, dijo. La única otra cosa fue la cirugía.

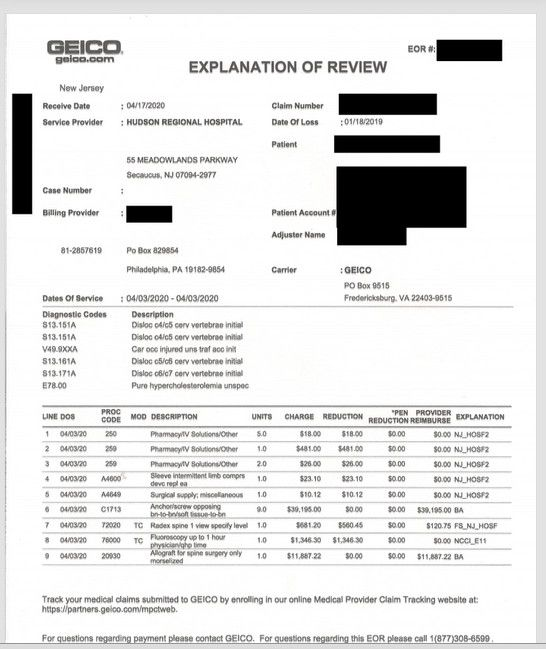

Aunque quería que su operación se realizara cerca de su casa, dijo Gottlieb, los miembros del personal de la clínica Bergen Pain Management, donde estaba recibiendo atención, insistieron en que fuera al Hudson Regional Hospital en Secaucus, Nueva Jersey. El 3 de abril de 2020, Gottlieb se sometió a una compleja cirugía de fusión en los discos herniados de la columna cervical. Se fue a casa el mismo día.

Su dolor mejoró un poco. Luego vinieron las facturas.

El paciente: Gottlieb, quien estaba cubierto por $ 250,000 en costos médicos por su seguro de automóvil de Geico. También tiene una póliza de seguro médico de Aetna, que es secundaria.

Servicio médico: Discectomía y fusión cervical anterior: cirugía del cuello para reemplazar los discos dañados con injertos óseos o implantes para estabilizar la columna.

Proveedor de servicio: Hudson Regional Hospital, una instalación independiente con fines de lucro en Secaucus, Nueva Jersey, y Bergen Pain Management en Paramus, Nueva Jersey.

Cuenta total: El hospital y el cirujano facturaron a Gottlieb más de 700.000 dólares. El hospital facturó $ 445,995 por la cirugía, una cantidad reducida a $ 133,778 por Geico, que finalmente pagó $ 103,354. Bergen Pain Management facturó $ 264,444 adicionales para el cirujano principal. Según una revisión, Geico redujo eso a $ 141,548. Pagó $ 52,365 por eso antes de que se agotara la cobertura médica de Gottlieb bajo su póliza de automóvil. Luego, dependía de su aseguradora de salud o de Gottlieb ocuparse del resto.

Lo que da: Cuando las lesiones son el resultado de accidentes automovilísticos, el seguro de automóvil es el principal responsable de negociar y pagar la parte del seguro de las facturas médicas. Eso crea una gran cantidad de minas terrestres financieras para los pacientes.

Gottlieb los golpeó a todos.

Con los altos cargos comunes en los Estados Unidos por tratamiento, las víctimas de accidentes pueden agotar fácilmente los límites de la póliza de incluso una cobertura generosa por lesiones personales, dejando a algunas vulnerables a facturas enormes.

Relacionado

La ruleta del seguro de automóvil: podría pagar más porque es mujer independientemente de su historial de manejo

Aunque es raro escuchar a las aseguradoras de automóviles quejarse de que pagaron demasiado a un hospital o médico, las aseguradoras de automóviles suelen pagar más por algunos de los mismos servicios que las aseguradoras de salud, dijo Robert Passmore, vicepresidente de la Asociación Estadounidense de Seguros de Propiedad.

En parte, eso se debe a que las aseguradoras de automóviles generalmente no tienen redes amplias de proveedores médicos que hayan acordado negociar descuentos de sus cargos facturados, como lo hacen las aseguradoras de salud. Por lo tanto, los pacientes terminan fuera de la red, sujeto al precio de lista que cobre el proveedor.

Gottlieb dijo que consultó con Geico antes de su cirugía y le dijeron que no tenía información para él sobre las redes. Con alrededor de $ 190,000 restantes en su fondo PIP en ese momento, no estaba preocupado. Dijo que los esfuerzos para obtener estimaciones de costos no tuvieron éxito.

En lugar de las tarifas de la red, las aseguradoras de automóviles generalmente utilizan otros cálculos de pago. Pero no se enumeran todos los códigos de facturación médica. En esos casos, a veces pagan las facturas del proveedor.

Para Gottlieb, eso fue mucho: los cargos de su hospital y cirujano, incluso después de haber sido reducidos por Geico, eran aproximadamente ocho veces más de lo que hubiera pagado Medicare.

Geico generalmente paga las tarifas establecidas por el estado, que son dramáticamente más bajas de lo que se cobró. Pero el proyecto de ley de Gottlieb incluía códigos de facturación que no estaban en el programa estatal. Para la mayoría, la aseguradora pagó exactamente lo que se cobró, por ejemplo permitiendo el precio total de $ 65,125 cobrado por el cirujano por la extracción de un disco dañado y $ 39,195 que cobró el hospital por nueve tornillos quirúrgicos.

En septiembre, con las facturas aún llegando, el fondo PIP de Gottlieb se agotó después de que se pagaron los $ 52,365 restantes a Bergen Pain Management, menos de los $ 141,548 que Geico había recomendado como reembolso para el cirujano.

El seguro paga las facturas a medida que se envían, que a menudo no está en el orden en que se realizó el tratamiento.

Parece que Bergen Pain Management todavía tiene derecho al saldo de $ 89,183 de la facturación de su procedimiento, escribió Geico en Gottlieb en septiembre, diciendo que podría enviar ese saldo a su aseguradora de salud o pagarlo él mismo.

Presentó la factura del cirujano a Aetna y descubrió que ni el médico ni el hospital estaban en su red de seguros. No lo había verificado antes de la operación, ya que nunca soñó que la cirugía ambulatoria agotaría la póliza del automóvil.

Eso significa que Aetna no tenía una tarifa negociada con sus proveedores, lo que podría haber reducido drásticamente los cargos.

En cambio, Aetna dijo que permitiría un pago fuera de la red de $ 4,051 para el cirujano, según un correo electrónico enviado el 28 de enero a Gottlieb.

El portavoz de Aetna, Ethan Slavin, dijo que la cantidad se basó en los términos de la política de Gottlieb, que establece los pagos de los médicos alrededor de un 10% por encima de las tarifas de Medicare para la atención fuera de la red.

Debido a que aún no había alcanzado su deducible anual fuera de la red, Gottlieb tendría que pagar los $ 4.051. Retiró su solicitud de que Aetna pagara. Debido a que los cirujanos fuera de la red con frecuencia persiguen a los pacientes para pagar el saldo de dichas facturas, Gottlieb está esperando ver si Bergen Pain Management, que ya recibió $ 52,365 por la cirugía, lo perseguirá por más.

Ni la clínica de Bergen ni el cirujano lo han enviado a cobros ni demandado por el monto.

Ninguno respondió correos electrónicos y llamadas en busca de comentarios.

En una declaración escrita, el portavoz regional de Hudson, Ron Simoncini, dijo que el hospital cobraba la tarifa exigida por el estado cuando correspondía y, cuando no existía tal mandato, los cargos eran razonables. No busca un pago adicional.

Citando la privacidad de los titulares de pólizas, Geico se negó a responder preguntas incluso sobre cómo determina lo que pagará.

¿Pagó demasiado la aseguradora de automóviles?

Geico había establecido un reembolso permitido de $ 141,548 como honorarios del cirujano.

Esa es una tarifa de cirujano escandalosamente alta por este tipo de cirugía, dijo el Dr. Eeric Truumees, profesor de la Escuela de Medicina Dell de la Universidad de Texas-Austin.

Realizo una gran cantidad de cirugías complejas de la columna cervical y nunca tuve una tarifa tan alta, incluso para una cirugía compleja que toma 10 horas, dijo Truumees, presidente de la North American Spine Society, que no tenía conocimiento directo del caso de Gottlieb.

En total, Geico recomendó y pagó en parte casi $ 245,000 al hospital y al cirujano.

En contraste, Medicare habría pagado alrededor de $ 29,500 por el procedimiento, alrededor de $ 1,800 de eso al cirujano y el resto al hospital, según investigadores de Rand Corp. que acordaron analizar las facturas de Gottlieb.

La factura del cirujano también era alta en comparación con lo que paga normalmente el seguro privado, según Barry Silver de Healthcare Horizons Consulting Group en Knoxville, Tennessee. Silver comparó las facturas de Gottlieb con cientos de reclamos similares de dos compañías que administran seguros médicos basados en empleadores en todo el país. Lo que Geico pagó al hospital coincidió con lo que pagaron los empleadores y, en realidad, fue menos que las dos tarifas más altas que se ven en sus datos. Pero el cargo más alto permitido en la base de datos de Silver por los honorarios del cirujano fue de $ 87,549, mucho menos de los $ 141,458 recomendados por Geico.

Resolución: Gottlieb no sabe si Bergen Pain Management buscará los $ 89,000 restantes para su factura.

Anteriormente, Gottlieb demandó al conductor que causó el accidente y ganó un acuerdo judicial sustancial por dolor y sufrimiento, que quiere preservar para futuras necesidades médicas.

Ha presentado numerosas quejas sobre sus proyectos de ley ante reguladores estatales, legisladores y sus aseguradoras. Aetna envió la factura de su cirujano a su Unidad de Investigaciones Especiales interna luego de su queja.

Pero, basándonos en nuestra investigación, determinamos que no había más necesidad de actuar, dijo Slavin.

La comida para llevar: La mayoría de las personas desconocen que el seguro de automóvil se activa primero después de un accidente y que funciona de manera muy diferente al seguro de salud, por lo que debe prestar atención a cómo se coordinan las pólizas.

Eso es especialmente cierto si el accidente requiere un tratamiento mayor.

Si tiene una cantidad baja de cobertura de lesiones personales en su póliza de automóvil, sus facturas médicas podrían pasar a su póliza de salud. Por lo tanto, cuando se inscribe para un tratamiento que no es de emergencia, especialmente si es extenso, como una cirugía, es importante asegurarse de que los proveedores estén en la red de su aseguradora de salud.

Algunas aseguradoras de automóviles tienen redes. Pregunte si el suyo lo hace.

Trate de obtener estimaciones de costos por escrito para la atención que no sea de emergencia y compárelo con lo que le queda en la cobertura de su póliza de automóvil.

Si es más de lo que le queda, puede ser posible negociar con el hospital o el médico para reducir sus cargos, dijo Silver.

Contribuyendo: Stephanie O'Neill

KHN (Kaiser Health News) es una sala de redacción nacional que produce periodismo en profundidad sobre temas de salud.

Compartir: